华泰固收:修复到关键位置后交易“补涨”

核心观点

节后股指快速反弹,反转因子占优,板块高低切换,反弹中定价逻辑稍显杂乱。前期超跌、央企市值管理预期等促成本轮A股修复,修复到关键点位后需要重回基本面等核心逻辑,关注两会等政策。我们认为后市有三个关键交易:一是交易“关键点位”,小幅止赢但不“下车”;二是交易“补涨”,主要关注各板块二三线品种补涨;三是交易两会等政策。对转债而言,投资者不再担心系统性风险,但短期股市行情高度、转债股性仍是制约,投资者宜保持仓位,更加注重结构机会,继续赚“三类钱”:1、大盘价值/平衡风格或AI板块;2、条款博弈;3、基于转债性价比的个股或公司α。

交易“关键点位”,关注各板块二三线品种补涨

节后股市表现明显特征:股指反弹力度大、局部热点拥挤、板块轮动核心为高低切换。即当下A股迎来的是修复行情,走的更远还需要基本面、市场生态配合。对此,我们提示三个关键交易:第一、交易“关键点位”,小幅止赢但不“下车”。第二、交易“补涨”,关注各板块二三线品种补涨。第三、交易政策两会等政策。传统上,春季+两会有几个产业关注点:新开工动土、制造业排产反馈、能源需求。配置上:1、风格短期可略微平衡,由纯大盘转向中性。2、行业上仍以AI链条(海外映射)+资源股(确定性)+低位制造业(博弈基本面弹性);3、微观上则坚定聚焦低位行业龙头、规避“假而小”。

板块上,短期关注筹码、优先超跌,中期关注业绩,长期延续产业逻辑

具体板块:第一类、着眼于短期,寻找筹码的逻辑,考虑到节后市场情绪可能回暖,建议优先布局超跌品种。(1)股票角度,关注前期跌幅深、估值低(甚至破净)和大市值风格;(2)公司角度,关注央企或行业龙头、有回购预案、分红率高的个股。第二类、着眼于中期,寻找业绩逻辑,当然优先一季报就能体现优势的品种。(1)增长有望延续的:油气等资源股、公路+物流等交运股;(2)供给有望加速去化的:光伏、猪产业、纺服等。第三类、着眼于长期,当然要延续产业逻辑,寻找还有创新力的细分领域。(1)AI链条:信创相关(“新质生产力”)、算力设备等;(2)出海:电力设备、汽零等。

转债股性仍是制约,投资者宜保持仓位,更加注重结构机会

策略方面,转债不再担心系统性风险,但短期股市行情高度、转债股性仍是制约,投资者宜保持仓位,更加注重结构机会,继续赚“三类钱”:一是赚股市风格的钱,关注正股沪深300+中证500风格,或AI链条品种;二是赚转债估值或条款博弈的钱。部分转债已有较厚的安全垫,又逢股价和基本面双重底部,其他条款博弈后正股与转债估值可能形成双击。品种选择上,正股为行业龙头的优先;三是赚个股或公司α的钱,主要关注一季报业绩预增可能性大的正股,但转债性价比合理是前提。

上周有2通过股东大会,1家拿到证监会批文

上周通过股东大会的有2家,分别是天山股份(92.72)、富瀚微(1.59亿);拿到证监会批文的有1家,是严牌股份(4.68亿)。

风险提示:转债供给冲击;债基赎回带来流动性冲击;个券退市或信用风险。

正文

01上周市场复盘与思考

股市回顾:

展开全文

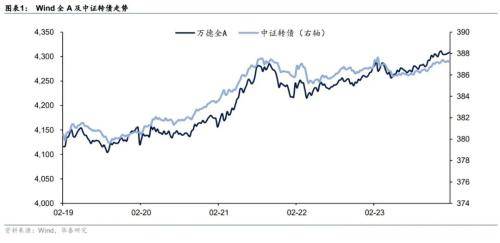

1、指数层面:上周三大指数收涨。周一至周五录得五连涨。三大指数整体回暖。上证指数周涨跌幅4.85%,创业板指周涨跌幅1.81%。

2、成交量:上周市场日均成交额为9,027.84亿元。

3、市场主线:上周市场连续上涨至回归3000点,市场关注点在Sora概念、LPR、社融数据等。周一大盘震荡上行,个股集体收涨,Sora概念板块涨幅居前,多模态AI概念、算力、CPO等方向火热。通信,传媒,煤炭板块涨幅居前,非银金融,农林牧渔,医药生物板块跌幅居前。周二大盘延续上行趋势,5年期以上LPR为3.95%,下调25个基点。传媒,家用电器,轻工制造板块涨幅居前,食品饮料,汽车,电力设备板块跌幅居前。周三三大指数集体收涨,食品饮料,建筑装饰,房地产板块涨幅居前,通信,煤炭,公用事业板块跌幅居前。周四三大指数收涨,煤炭,石油石化,计算机板块涨幅居前。受益于国务院国资委召开中央企业人工智能专题推进会, AI、算力、多模态概念股集体走强。周五三大指数收涨回归至3000点,传媒,汽车,综合板块涨幅居前,煤炭,石油石化,家用电器板块跌幅居前。AI概念股持续活跃,其中Sora及短剧概念股领涨。

4、板块方面:中信一级板块方面,上周传媒、计算机、通信表现较好。概念板块上,多模态模型、抖音平台、WEB3.0、拼多多合作商等概念指数涨幅显著。风格方面,上周小盘指数(5.21%)表现强于大盘指数(3.75%);创业板指(1.81%)表现弱于上证50(3.44%)。

5、资金动向:北向资金上周累计净流入106.96亿,近七日主要加仓多元金融、电信服务、媒体等。

转债回顾:

1、指数表现:中证转债指数上涨2.11%(年初以来-0.90%)。

2、转债成交量:上周转债日均成交量433亿元。

3、转债估值:转债估值上周上行明显,隐含波动率中位数回升至35.8%,回归年初水平。为18年以来70分位数。

4、新券表现:上周1只新券上市,锋工转债上市首日价格122.5元定价适中。

5、条款博弈:上周宏昌、维尔、翔丰、金丹等提议下修,游族等不下修,安徽合力公告不赎回。

02股市展望

2024年2月18日的转债策略周报《节后基于筹码、业绩和产业布局》中,我们对市场有四个判断:1、节前两个转折+节内资产有积极表现=节后大概率会小幅高开;2、情绪提振是必然事件,配合筹码进一步出清,短期股市有望迎来一轮反弹;3、但中长期问题未完全解决,经济转型在进行中、美联储降息预期反复等制约股指表现空间;4、我们建议继续以“大盘价值/平衡”风格为主体,布局资源股+AI映射+少量周期股,微观上则规避“假而小”。上周上证指数开盘涨0.08%,随后5天一路高走,收盘站上3000点,成交量也逐步放大到接近万亿。而在结构上,央企、高股息、AI算力等板块均有不小涨幅,基本符合我们的判断。

节后第一周,股市表现出几个明显特征,值得探讨:

一是股指反弹力度大。背后原因是限制融券+查处量化,推动市场情绪得到快速提振,投资者尤其是机构对股市上涨预期有所提升。但实际上由于央企、沪深300等权重股贡献较大,因此情绪修复明显,但赚钱效应并没有预期中的大,多数个股还未回到年初价位;

二是局部热点越来越拥挤。譬如AI等板块估值渐渐偏离合理水位、部分高股息品种的股息保护已不足。这反映的是当下市场缺乏明确主线、尤其是缺乏景气驱动,因此多数投资者优先选择追逐趋势,再次形成抱团效应(类似21年的新能源等),但拥挤度已经提升;

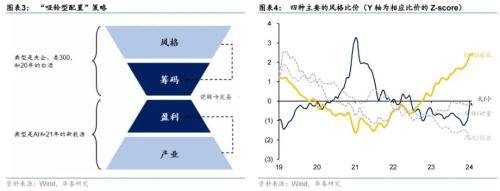

三是板块轮动的核心还是高低切换。目前大多数投资者均认可“哑铃型配置”策略,一方是产业逻辑(AI革命等),一方是风格逻辑(央企、高股息等)。但双方演绎到极致,前者的关键是业绩,后者则是估值和筹码。上周后半周,高股息由央企扩散到家电、AI由TMT扩散到设备和硬件端,都是典型的高低切换。

上述特征折射出的是,当下A股迎来的修复行情,但还未迎来核心逻辑的改变,上涨空间仍受到制约。我们一直强调,当下股市问题仍集中在四点:1、经济基本面与企业盈利都还不理想。目前新旧动能仍在切换,“高质量发展”的大基调下,政策重心是“稳”而不是“快”。尤其相对海外AI产业革命加速的现状,国内科技进步客观上还存在时间差;2、资金面有所好转但增量不足。年前微盘股大跌,导致雪球及DMA量化规模快速下降,但美联储降息预期在反复、公募机构筹码还有待充分交换、场外资金向场内转化也需要时间,流动性层面仅喜忧参半。股市整体情绪回暖后,还需要更稳定的赚钱效应作催化;3、美国大选以及国际地缘环境等依旧存在变数,导致无法线性外推。

而后市转机仍在:1、更大范围“改革”提供新的期待。关注证监会新领导的动作、两会对增长目标及财政政策的定调;2、A股自身的相对性价比,目前无论对自身、对债市还是对美股等都有明显估值优势,至少有结构性机会;3、资金面的进一步改善,关注保险等长线资金配置力度;4、市场生态、投资者信心等有所好转,期待继续巩固、提升共识。

对此,我们提示投资者做三个关键交易:

第一、交易“关键点位”,小幅止赢但不“下车”。上周上证等股指均重回关键点位之上,强势反弹可能导致年前积压的解套盘及获利盘逢高减仓。我们认为,眼下上涨空间受诸多因互制约,且两会和业绩期即将来到,适度止赢在赔率上较为有利。但考虑到资金面负反馈已基本停止,股指下行风险并不大,因此我们仅建议重仓者小幅减仓、轻仓者保持持仓,而非“下车”。

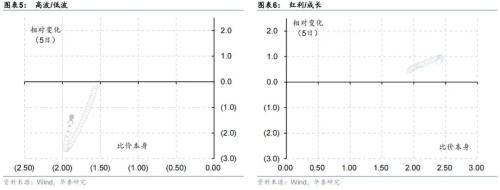

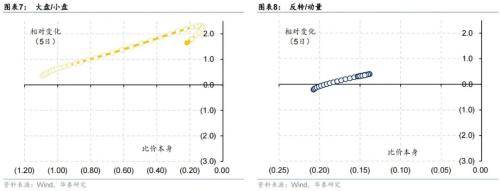

第二、交易“补涨”,关注各板块二三线品种补涨。前文提到,当下股市交易已趋于拥挤,尤其是逻辑较顺的高股息和AI链条。预计一季报业绩形成足量反馈之前市场仍会缺乏景气逻辑,上述风格将在内部演绎高低轮动。而扩展到风格,我们基于行业中性进行定量分析,结论指向中性小盘+中性高波(即各行业内部二三线品种存在补涨机会),而红利/成长、反转/动量轮动空间则相对有限。

第三、交易政策两会等政策,涉及板块。传统上,春季+两会有几个产业关注点:1、新开工动土,关注基建、新基建、地产链条;2、制造业排产反馈,关注光伏等;3、能源需求,关注工业燃气、电力以及配套的环保、水务等。

配置上,我们三点原则不改:

1、风格上,短期可略微平衡,由纯大盘转向中性。一方面股市资金面承压+强监管导向+低风险偏好背景下,大盘好于中小盘、微盘。不过待市场筹码出清+一季报披露完成,该风格可能转向平衡。另一方面美联储降息预期反复,成长股溢价修复速度可能放缓,短期仍偏向价值品种;

2、行业上仍以AI链条(海外映射)+资源股(确定性)+低位制造业(博弈基本面弹性);

3、微观上则坚定聚焦低位行业龙头、规避“假而小”。

具体到板块和细分领域,我们相对看好的有:

第一类、着眼于短期,寻找筹码的逻辑,考虑到节后市场情绪可能回暖,建议优先布局超跌品种。

1、股票角度,关注前期跌幅深、估值低(甚至破净)和大市值风格

2、公司角度,关注央企或行业龙头、有回购预案、分红率高的个股

第二类、着眼于中期,寻找业绩逻辑,当然优先是一季报就能体现一定优势的。

1、增长有望延续的:油气等资源股、公路+物流等交运股

2、供给有望加速去化的:光伏、猪产业、纺服等

第三类、着眼于长期,当然要延续产业逻辑,寻找还有创新力的细分领域。

1、AI链条:信创相关(“新质生产力”)、算力设备等

2、出海:电力电网设备、汽车零部件等

03转债展望

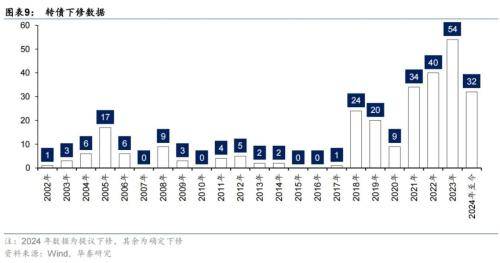

在本期周报中,我们尝试梳理今年以来下修个券,进而挖掘条款机会。

年初股市遭遇负反馈冲击,但给转债带来许多条款博弈机会。根据我们的梳理,截至上周五收盘今年共有32只转债下修/提议下修(2022/2023年全年下修数量为40/54支)。

我们不妨从几个层面对其进行分析:

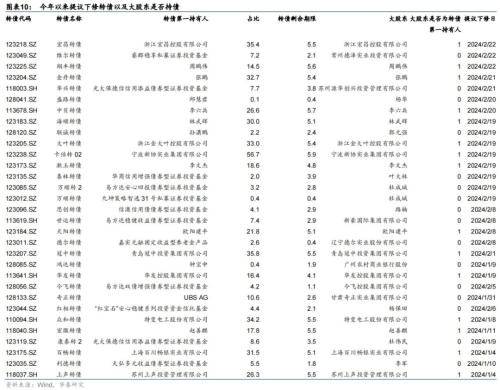

一是下修原因看,“自救”是今年下修最大的主题。32只下修/提议下修的个券中,共有16只转债因“自救”下修,即大股东仍为转债的第一大持有人。背后原因也相对清晰,大股东在满配转债前提下,下修并不会对其股份稀释有影响,转债也能获取更高收益。当然其中也需警惕类似上声的下修失败案例,主要在大股东作为持有人需规避下修投票,公司是否提前与其他股东沟通下修议程。而规避回售/到期还钱的转债共9只,分别为维尔、盛路、联诚、万顺、德尔、今飞、鸿达、利德、红相。其他个券剩余期限相对较多,短期并没有回售/到期风险,更多是促转股等其他因素推动公司下修。

二是下修时机,“自救”类大多在转股期前后,规避回售/到期主要是最后2年,促转股类难以从时间点上确定。“自救”、规避回售/到期类型下修时机相对确定:1、“自救”类大多因股东有减持转债诉求,下修时机大多在转股期前后。当然也有类似卡倍转02,上市即下修;2、规避回售/到期类下修时机最为确定,主要为最后2年。而促转股类下修则难以从时间点上判断,更多需要结合公司财务等其他数据,当然最确定的方式仍是加强上市公司沟通。

三是下修幅度与下修后收益,已确定下修转股价个券下修均较有诚意,提议下修后一日中位数收益为2.44%。今年以来个券下修均较有诚意,大多能将平价修正至90-100元。当然其中类似百畅转债,虽然转股价格修正至提议下修日的正股价格,但后续正股跌幅仍较大,近期又再次触发下修。收益端来看,市场对下修信息定价相对完全,下修后一日的收益大多在2%附近,仅大叶转债下修后一日收益超10%。

挖掘条款博弈的机会关键在于提高胜率。就今年的案例来看,眼下寻找条款博弈机会的关键在于“自救”类下修,重点在“自救”类下修阻力相对较小,博弈胜率也明显较高。当然前提是个券有充足的安全垫。根据上述逻辑,我们认为当下最值得博弈的是:

1、“自救”类转债。

即大股东仍为转债的第一大持有人,且持有比例仍高。但仍要关注转债价格,面值附近是相对安全且赔率较高的个券。

2、公司诉求明显,譬如避回售/到期等。转债下修时机相对确定,但更多还需要关注财务数据以及积极与上市公司沟通。尤其今年以来大量转债到期还钱,许多小公司避免还钱的诉求并不强,不确定公司意愿的个券尽量避免博弈。

3、促转股类下修不确定性较强,财务类数据难以成为博弈的确定一环,更需要上市公司沟通。通过统计数据来看,财务类数据对下修的指引并不强,难以成为博弈的确定一环。促转股类下修更多需要加强上市公司沟通,当然不确定的下修信息更需要避免。

而在已修正过转股价的品种中,也可适当关注。下修后转债相较于存量转债的优势在:1、公司诉求明显;2、下修完成后估值通常回归合理,转债偏向于平衡,更有研究价值;3、筹码结构有明显改变,大股东一般而言会快速减持。

下修类转债应该从哪方面进行分析?我们更关注其“后劲”,核心逻辑是:

1、促转股类转债重点关注正股基本面预期。促转股类转债重点关注其正股。一般来说,促转股类个券大多在股价接近底部时选择下修,后续业绩/股价触底后,转债更容易达到赎回线,已达到公司处理转债的诉求。

2、“自救”类转债重点关注流动性以及筹码。“自救”类转债重点在大股东减持转债诉求明显,下修后转债通常有明显走高。但后续大股东减持必定对价格有明显影响,关注后续大股东处理转债的方式。

3、当然最重点的仍是转债估值。无论哪类下修,下修完成后转债估值才是最重点因素。

策略方面,转债不再担心系统性风险,但短期股市行情高度、转债股性仍是制约,投资者宜保持仓位,更加注重结构机会,继续赚“三类钱”。我们在节前低迷时点中判断市场进入左侧布局期(2024年2月4日转债策略周报《即将进入依托债性左侧埋伏期》),节后股市“开门红”提振了市场情绪,股指已站上关键点位。但股市核心逻辑没有根本改变,基本面与资金面都还是制约项,两会改革等转机尚在博弈阶段,修复到目前关键点位后,我们对短期行情高度暂不作高估。而近期转债股性尚待修复,难以充分享受股市反弹的果实。但考虑到股市的悲观情绪已基本扭转,我们建议投资者保持仓位,不再担心系统性风险,更加注重结构性机会,继续赚“三类钱”:

一是赚股市风格的钱,关注正股沪深300+中证500风格,或AI链条品种;

二是赚转债估值或条款博弈的钱。部分转债已有较厚的安全垫,又逢股价和基本面双重底部,其他条款博弈后正股与转债估值可能形成双击。品种选择上,正股为行业龙头的优先;

三是赚个股或公司α的钱,主要关注一季报业绩预增可能性大的正股,但转债性价比合理是前提。

风险提示:

1)转债供给冲击。

2)债基赎回带来流动性冲击;

3)个券退市或信用风险。弱资质正股有可能引发转债退市和相关信用风险传导。

来源:券商研报精选

评论